Hanya saja aku sedikit tergelitik ketika diskusi mengenai persediaan obat di rumah sakit ada yang nyeletuk begini "persediaan obat pasti menggunakan metode penilaian FIFO (First In First Out) karena terkait erat dengan adanya expired date (masa kadaluarsa)". Benarkah begitu?!

Celetukan itu membuat aku seolah terlempar kembali ke tahun-tahun awal kuliah S1. Celetukan itulah yg tergambar di kepalaku ketika pertama kali membaca bukunya Kieso tentang metode penilaian persediaan. Saat itu, sambil senyum dosenku berkata penggunaan metode FIFO atau LIFO (Last In First Out) tidak ada hubungannya dengan riil pergerakan fisik persediaan. Kalo ada hubungannya, terus perusahaan yang menggunakan metode rata-rata (average) gimana dong?! Mosok sebentar ngeluarin stok lama sebentar ngeluarin stok baru?! :)

FIFO, LIFO, Average hanyalah merupakan metode alias cara menghitung atau menentukan nilai persediaan yang nantinya akan disajikan dalam laporan keuangan baik itu untuk menyajikan nilai sisa persediaan di Neraca maupun penggunaan persediaan di Laporan Laba Rugi. Pengaruhnya lebih pada kewajaran penyajian laba atau rugi suatu entitas/perusahaan.

Apa itu FIFO, LIFO dan Average?

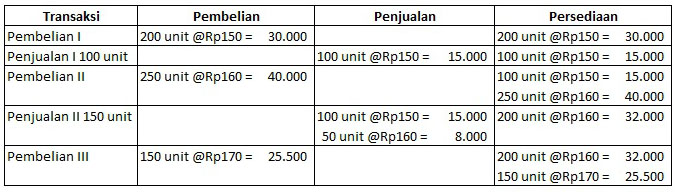

FIFO merupakan metode penilaian persediaan yang didasarkan pada asumsi bahwa barang yang dibeli paling awal (first in) adalah barang yang pertama dijual (first out) atau ketika ada penjualan maka nilai pokok barang yang diperhitungkan adalah nilai barang yang dibeli paling awal. Ilustrasi perhitungan FIFO sebagai berikut:

Sedangkan LIFO sebaliknya, penilaian persediaan yang diperhitungkan dengan asumsi bahwa barang yang dibeli paling akhir (last in) adalah barang yang dijual pertama (first out) atau ketika ada penjualan maka nilai pokok barang yang diperhitungkan adalah nilai barang yang dibeli paling akhir. Ilustrasi perhitungan LIFO sebagai berikut:

Metode penilaian rata-rata (average) merupakan metode penilaian persediaan dengan menggunakan nilai rata-rata persediaan yaitu kenaikan maupun penurunan nilai persediaan diambil nilai rata-ratanya dengan cara jumlah nilai pembelian dibagi jumlah unit barang. Ilustrasi berikut merupakan perhitungan metode rata-rata dengan sistem periodik yaitu perhitungan persediaan dilakukan pada akhir periode akuntansi.

Btw, contoh penggunaan sistem perpetual bisa dilihat dari perhitungan metode FIFO dan LIFO di atas.

Bagaimana efek pemilihan metode penilaian persediaan dalam laporan keuangan?

Pemilihan metode penilaian persediaan berpengaruh terhadap nilai laba atau rugi di Laporan Laba Rugi dan nilai persediaan dalam Neraca. Ilustrasinya sebagai berikut:

Barang dalam contoh tabel tadi misalnya dijual dengan harga Rp200 per unit. Maka nilai laba dalam:

a. Metode FIFO

Penjualan (250 x Rp200) Rp50.000

Harga Pokok Penjualan

(Rp15.000+Rp15.000+Rp8.000) (Rp38.000)

___________

Laba Rp12.000

b. Metode LIFO

Penjualan (250 x Rp200) Rp50.000

Harga Pokok Penjualan

(Rp15.000+Rp24.000) (Rp39.000)

___________

Laba Rp11.000

c. Metode Rata-rata

Penjualan (250 x Rp200) Rp50.000

Harga Pokok Penjualan

(Rp15.900+Rp15.900) (Rp31.800)

___________

Laba Rp18.200

Dari ilustrasi tersebut dapat dilihat bahwa pemilihan metode penilaian persediaan berpengaruh terhadap penghitungan nilai laba. Sedangkan pengaruhanya dalam Neraca dapat dilihat sebagai berikut:

a. Metode FIFO, saldo persediaannya sebesar Rp57.500 (Rp32.000 + Rp25.500)

b. Metode LIFO, saldo persediaannya sebesar Rp56.500 (Rp15.000 + Rp16.000 + Rp25.500)

c. Metode rata-rata, saldo persediaannya sebesar Rp55.650

Kembali ke cerita awal tadi, dengan demikian apakah persediaan obat di rumah sakit selalu atau harus menggunakan FIFO?! Tidak juga.

Disini aku membicarakan konteks penyajian persediaan dalam laporan keuangan instansi pemerintahan, karena rumah sakit yang aku sebut tadi adalah rumah sakit pemerintah. Dalam paragraf 17 Pernyataan Standar Akuntansi Pemerintah Nomor 5 tentang Akuntansi Persediaan (PP 71 Tahun 2010) telah dinyatakan bahwa:

Persediaan dapat dinilai dengan menggunakan:

a. Metode sistematis seperti FIFO atau rata-rata tertimbang

b. Harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan

bermacam-macam jenis.

Jadi, metode penilaian persediaan yang diperbolehkan dalam penyusunan laporan keuangan instansi pemerintah adalah FIFO, rata-rata tertimbang (weighted average) dan harga pembelian terakhir untuk persediaan yang nilainya tidak material dan jenisnya bermacam-macam seperti alat tulis kantor.

Untuk persediaan obat, memang metode FIFO paling mendekati kondisi riil di lapangan karena petugas apotek akan memprioritaskan obat yang memiliki masa kadaluwarsa/expired date (ED) paling cepet. Dengan kata lain, barang yang dijual adalah barang yang dibeli paling awal. Namun bukan berarti penggunaan FIFO maka pergerakan barangnya pun harus seperti itu. Misalnya, pembelian obat yg baru ternyata ED-nya lebih cepet daripada pembelian sebelumnya (jarang terjadi sih). Maka, pertimbangan ED yang lebih diprioritaskan untuk mengeluarkan barang persediaan. Perhitungan akutansi (beban persediaan) tetap menggunakan FIFO alias harga pembelian yang lama yang diperhitungkan lebih dulu.

Atau, misalnya ada pasien atau keluarga pasien agak cerewet pas beli obat minta yang ED-nya lama untuk persedian di rumah. Kan ga mungkin petugas apoteknya terus bilang gini "maaf, bu. kami tidak bisa ngasih obat yg ED-nya lama karena kami ngitung persediaannya pake FIFO". Paling-paling si pasien bilang gini "FIFO ki panganan opo to, massss...." hehehe... :D

Persediaan dapat dinilai dengan menggunakan:

a. Metode sistematis seperti FIFO atau rata-rata tertimbang

b. Harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan

bermacam-macam jenis.

Jadi, metode penilaian persediaan yang diperbolehkan dalam penyusunan laporan keuangan instansi pemerintah adalah FIFO, rata-rata tertimbang (weighted average) dan harga pembelian terakhir untuk persediaan yang nilainya tidak material dan jenisnya bermacam-macam seperti alat tulis kantor.

Untuk persediaan obat, memang metode FIFO paling mendekati kondisi riil di lapangan karena petugas apotek akan memprioritaskan obat yang memiliki masa kadaluwarsa/expired date (ED) paling cepet. Dengan kata lain, barang yang dijual adalah barang yang dibeli paling awal. Namun bukan berarti penggunaan FIFO maka pergerakan barangnya pun harus seperti itu. Misalnya, pembelian obat yg baru ternyata ED-nya lebih cepet daripada pembelian sebelumnya (jarang terjadi sih). Maka, pertimbangan ED yang lebih diprioritaskan untuk mengeluarkan barang persediaan. Perhitungan akutansi (beban persediaan) tetap menggunakan FIFO alias harga pembelian yang lama yang diperhitungkan lebih dulu.

Atau, misalnya ada pasien atau keluarga pasien agak cerewet pas beli obat minta yang ED-nya lama untuk persedian di rumah. Kan ga mungkin petugas apoteknya terus bilang gini "maaf, bu. kami tidak bisa ngasih obat yg ED-nya lama karena kami ngitung persediaannya pake FIFO". Paling-paling si pasien bilang gini "FIFO ki panganan opo to, massss...." hehehe... :D